遺 言

まだまだ一般の方には馴染みの薄い遺言書ですが、実は「遺言書を書いておいた方がよかった」というケースが多く存在します。以下に代表的な例を紹介します。一度ご自身の家庭環境に照らし合わせて検討してみましょう。

遺言とは、

死後のために言い残しておくことです。相続においては、相続争いや事業の継承問題などを未然に防ぐために遺言により遺産の分配方法などを相続人に伝えておくことは大切です。ただし、作り方を誤って法的効力を生じないこともありますので、よく注意して作成する必要があります。

遺言執行者とは、

遺言の内容を正確に実現させるために必要な手付きを行う人のことです。各相続人の代表として、遺言の内容を実現するための様々な手続きを行う権限を有します。遺言執行者の指定は遺言書に記載します。未成年・破産者以外であればどんな人でもなることが出来ますが、遺産相続の手続きをスムーズに行うためには、遺産相続において利害関係がなく、相続に関する知識のある専門家であることが望ましいでしょう。

遺言書必要度チェック

まだまだ一般の方には馴染みの薄い遺言書ですが、実は「遺言書を書いておいた方がよかった」というケースが多く存在します。以下に代表的な例を紹介します。一度ご自身の家庭環境に照らし合わせて検討してみましょう。

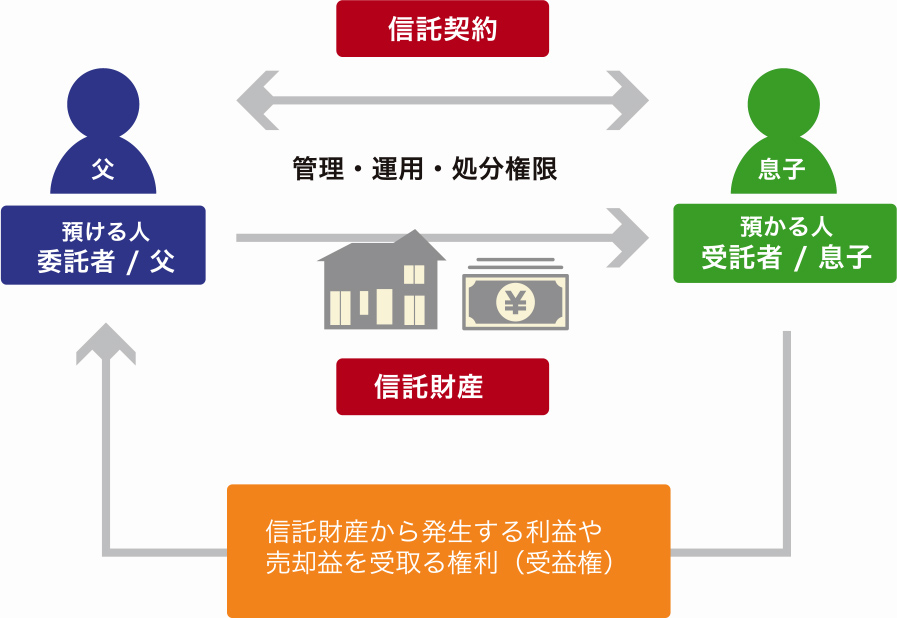

家族信託

「家族信託」という言葉をご存知でしょうか? 「家族信託」とは、財産を信頼できる家族に任せて管理・処分・運用してもらう契約のことです。現在、相続対策で最も有効とも言われる方法が「家族信託」です。

家族信託は、投資信託とは全く異なり、一部の資産家を対象とするものではなく、誰でもお使いいただけるとても身近な仕組みです。特に、「高齢者や障害をお持ちの方の財産管理」に有効だと言われています。

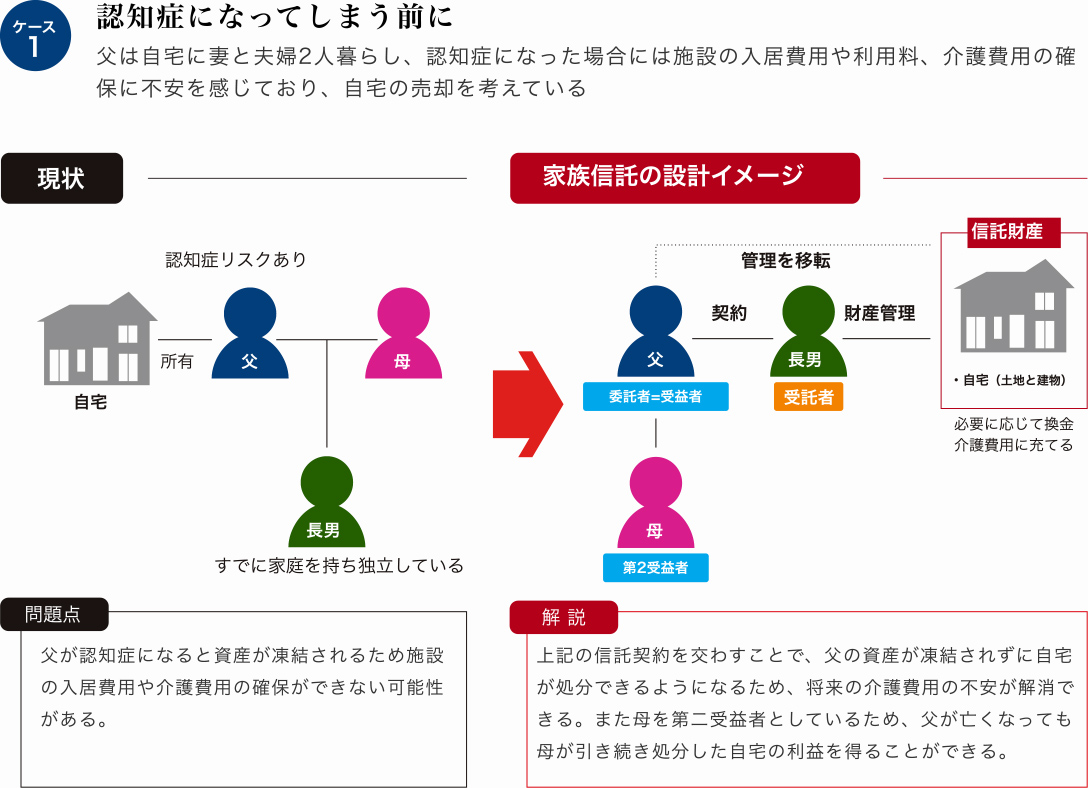

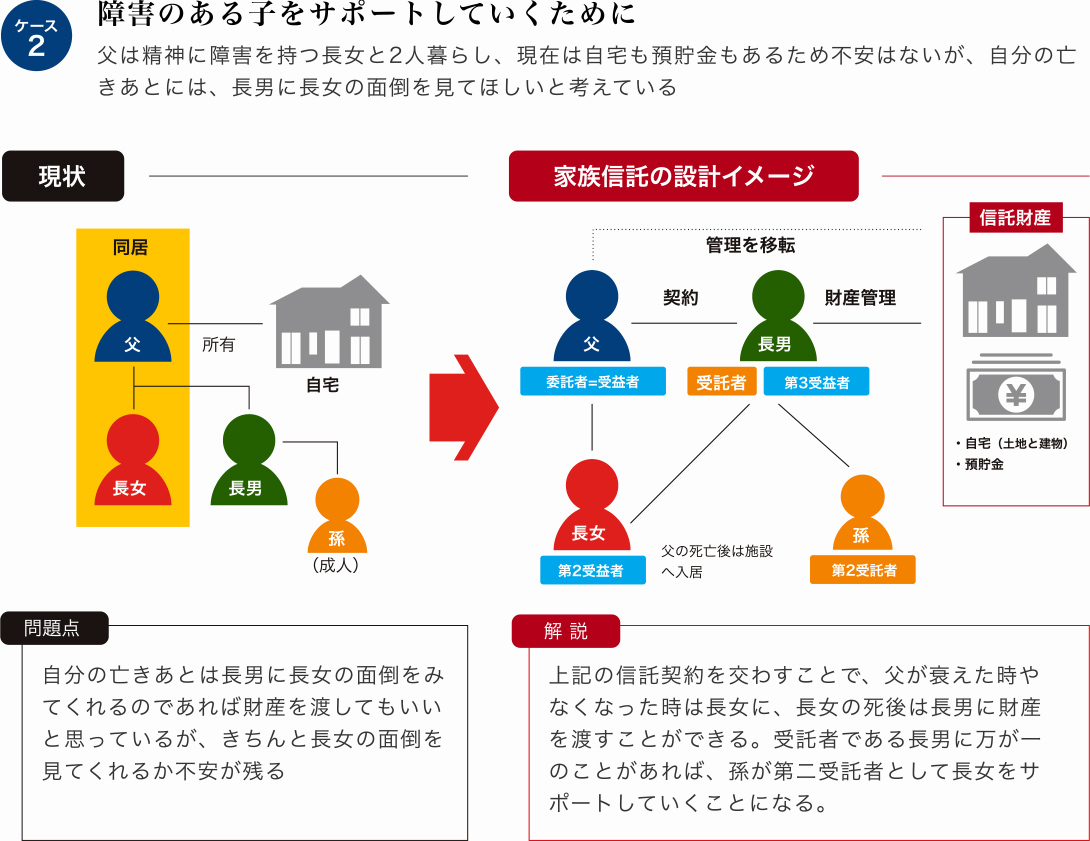

事 例

相続手続き

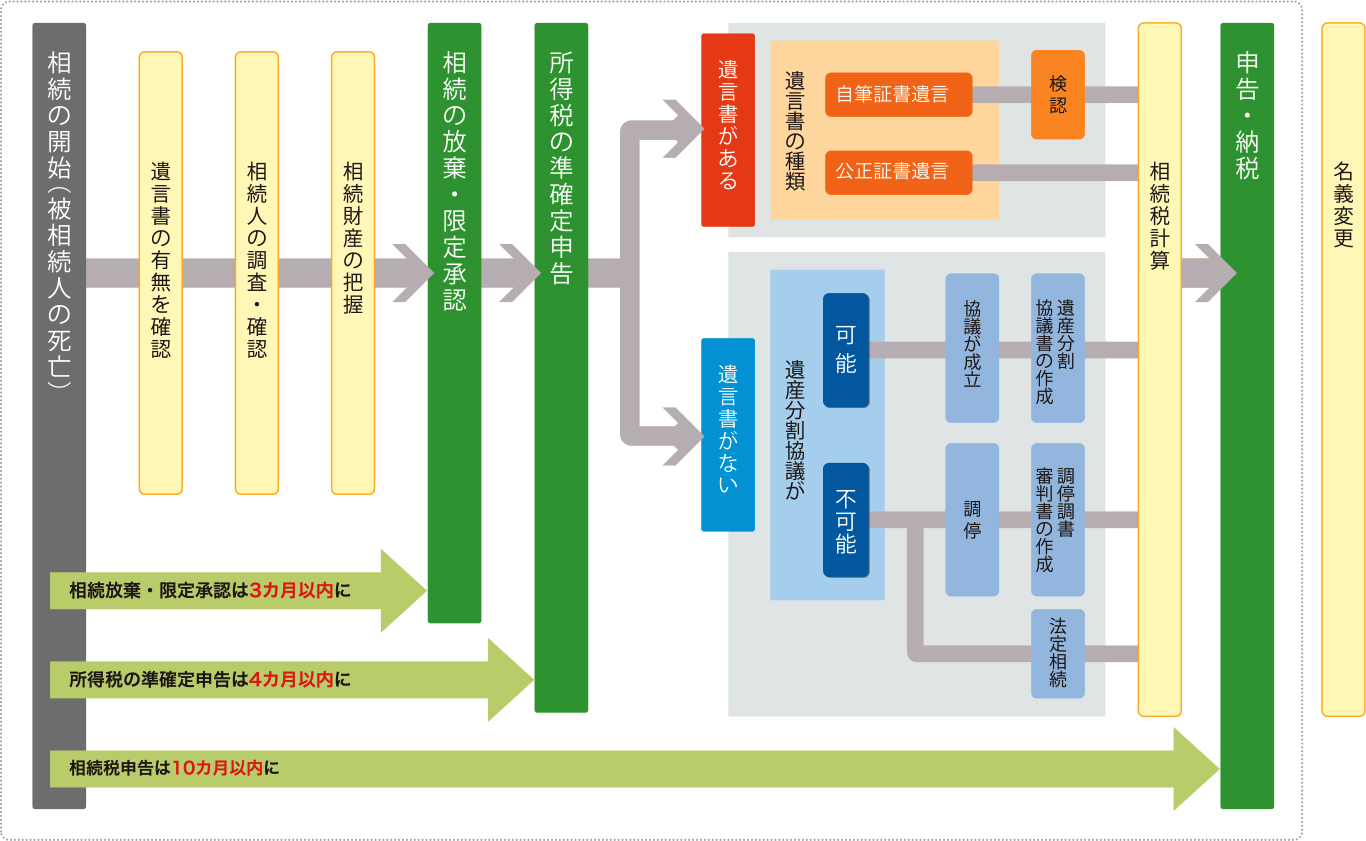

相続が発生すると、葬儀、役所への届出(死亡届)、年金・保険手続など、親族が対応しなければならないことがたくさんあります。それらが落ち着いたところで、具体的な相続手続きを進める流れになりますが、相続手続きは期限が定められている場合も多いので、全体の流れを知っておくことが相続手続きをスムーズに進めるポイントになります。

相続登記

相続が発生すると、葬儀、役所への届出(死亡届)、年金・保険手続など、親族が対応しなければならないことがたくさんあります。それらが落ち着いたところで、具体的な相続手続きを進める流れになりますが、相続手続きは期限が定められている場合も多いので、全体の流れを知っておくことが相続手続きをスムーズに進めるポイントになります。

相続登記とは、不動産の所有者がなくなった場合に、その不動産の登記名義をなくなった方から相続人のへ、変更することをいいます。法律上だだめられた期限はなく、相続登記をしないままでも罰則はありません。

ただし、登記によってその権利を確定しておかないと将来的にトラブルの糧になったり、何世代か後にいざ登記しようとすると、相続人も増え、多くの書類が必要になるなどデメリットもありますので、その都度相続登記をされることをおすすめします。

相続登記は頑張ればご自身で行うこともできますが、専門知識のない方が方法を調べるところから始めると結構な手間と時間がかかりますので、司法書士とも提携している当センターにご依頼いただくことも可能です。

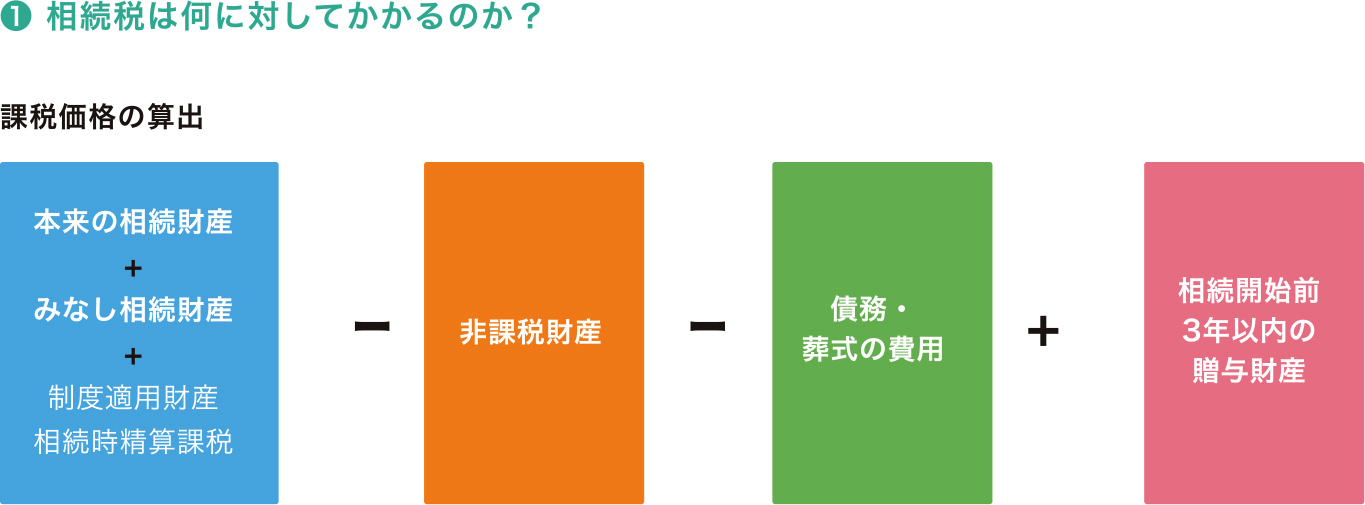

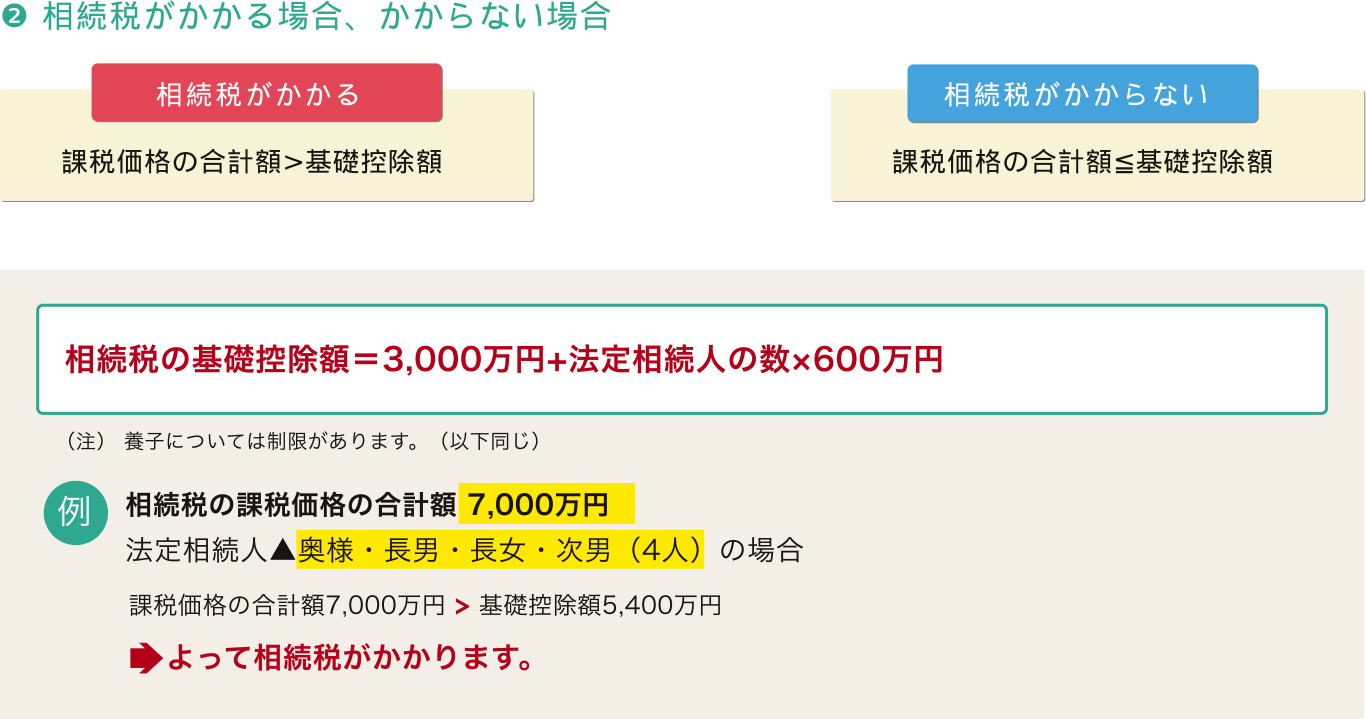

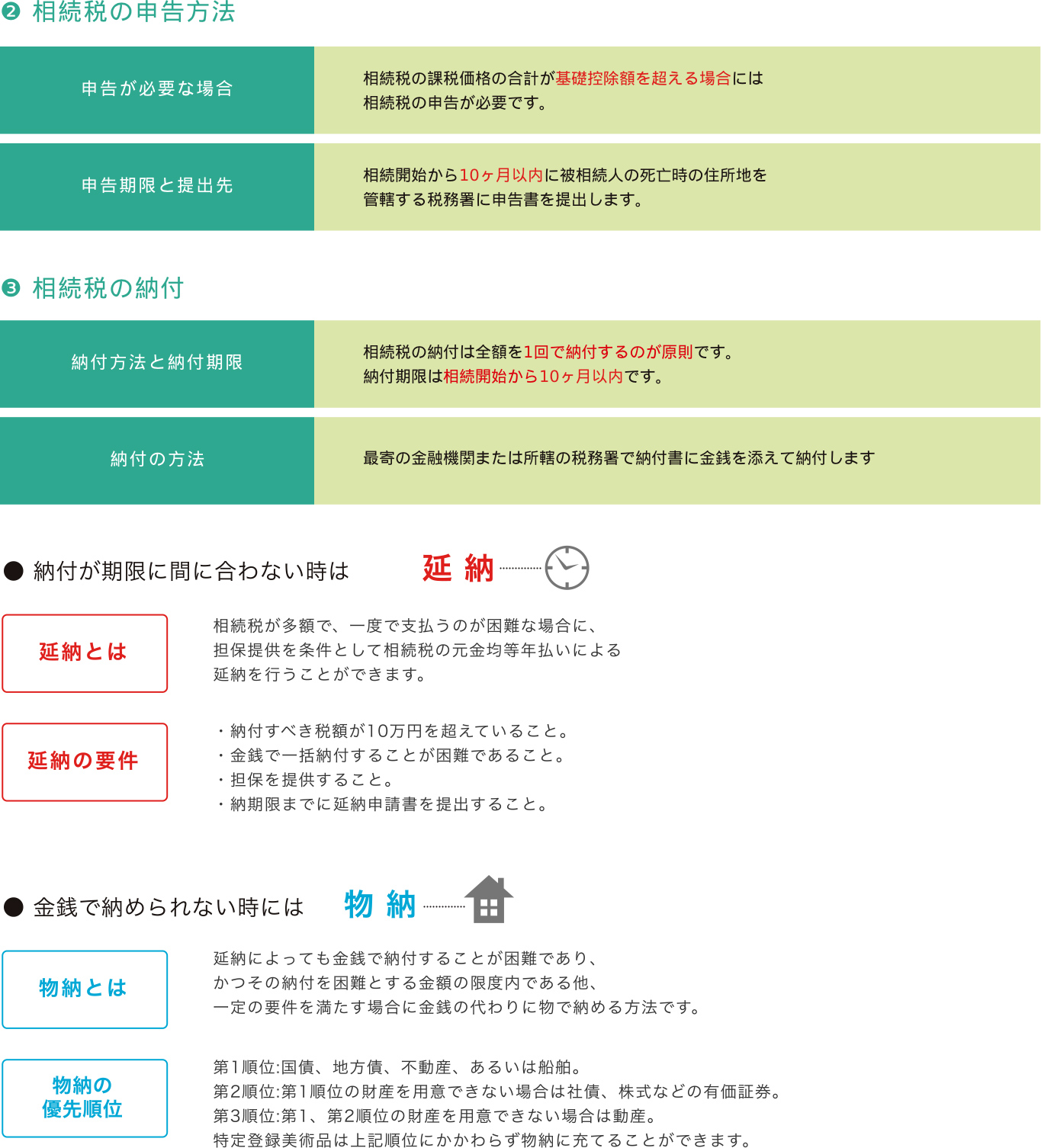

相続税

相続税は、相続や遺贈等によって取得した財産が一定金額を越えた場合にかかる税金です。統計的には相続が発生した方100人のうち4〜5人程度の割合で発生しています。そこで、「自分は大丈夫だろうか?」と心配な方のために、相続税の大まかな仕組みを説明しましょう。

相続手続の進め方

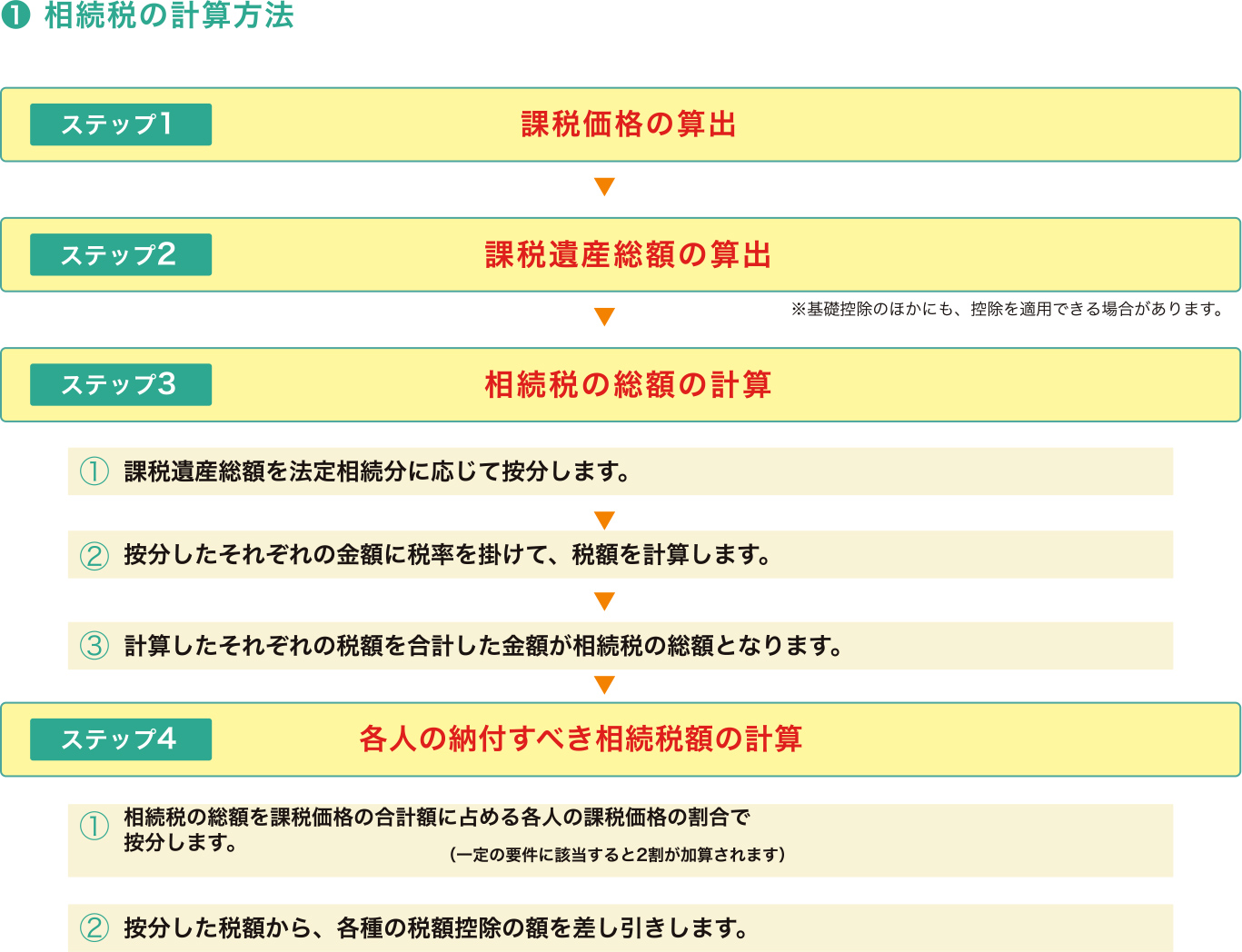

相続税の速算表

| 法定相続人の取得金額 | 相続税の税率 | 相続税の控除額 |

| 1,000万円以下 | 10% | ― |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

贈与税

個人が、他の個人から贈与により財産を取得した場合に課税される税金です。ちなみに贈与とは、自分の財産を無償で相手にあげると意思表示し、相手がもらうと受諾することで成立します。

贈与税は、相続税に比べ基礎控除額が少なく税率が高くなっていますが、相続税の税率よりも低い税率で贈与すれば、相続税の節税につながります。また、人と時期を分けて計画的に贈与することで節税効果は上がります。

| 基礎控除後の課税価格 | 特例贈与 ※1 | 一般贈与 ※2 | ||

| 税率 | 控除額 | 税率 | 控除額 | |

| 200万円以下 | 10% | ― | 10% | ― |

| 300万円以下 | 15% | 10万円 | 15% | 10万円 |

| 400万円以下 | 20% | 25万円 | ||

| 600万円以下 | 20% | 30万円 | 30% | 65万円 |

| 1,000万円以下 | 30% | 90万円 | 40% | 125万円 |

| 1,500万円以下 | 40% | 190万円 | 45% | 175万円 |

| 3,000万円以下 | 45% | 265万円 | 50% | 250万円 |

| 4,500万円以下 | 50% | 415万円 | 55% | 400万円 |

| 4,500万円超 | 55% | 540万円 | ||

起訴控除額

贈与税 贈与を受ける人1人あたり1年間110万円

相続税 3,000万円+600万円x法定相続人の数

※1 特例贈与とは、直系専属(祖父母や父母)から、その贈与を受けた年の1月1日において、20歳以上の者(子・孫など)への贈与のことをいいます。

※2 一般贈与とは特例贈与に該当しない贈与のことをいい、例えば、兄弟間の贈与、夫婦間の贈与、親から子への贈与で子が未成年の場合などが該当します。

相続関係の事、もっと詳しく知りたくありませんか?

弊社ではそんな方に小冊子を配布しております。

下記リンクボタンよりダウンロードページへお越しください。

また、パンフレットは福岡市内の郵便局でも入手可能です。

(福岡中央郵便局、その他 市内27局)